Relever le défi industriel

Les Trente Glorieuses : de l’essor à la crise

1970-1980 : des premières restructurations à l’émergence du néo-libéralisme

L’esquisse libérale des années 80

• Externalisation et sous-traitance

Les dérives du capitalisme financier

Une inversion de tendance à l’œuvre

Où est le fantôme des 35 heures tant décrié par le MEDEF ???

Le moins que l’on puisse dire à la lecture de ce tableau, c’est que le 35 heures n’effraient que les patrons français !!!!!!

1 Les Trente Glorieuses : de l’essor à la crise

1945 - Ruinée au sortir de la seconde guerre mondiale, l’économie française cumule tous les handicaps : les productions industrielle et agricole ont diminué respectivement du tiers de leur niveau de 1930 ; les infrastructures de transport et les installations électriques sont inutilisables ; 3 millions d’hectares de terres cultivées ont été abandonnées.

Logements, routes, sites de production, tout doit être rebâti. L’Etat ajoute une mission modernisatrice à son rôle d’organisation. Au-delà de la rénovation des infrastructures qui démontreront le savoir-faire des entreprises publiques, il se dote de l’Institut National de la Statistique et des Etudes Economiques (INSEE).

Parallèlement, le paritarisme est institué pour mieux structurer l’économique et le social.

L’intervention de l’Etat n’est pas résumée à une remise en ordre du système économique pour. Ce qu’on appelle alors le capitalisme dirigé a servi de catalyseur à la croissance dont l’industrie, qui absorbait la majorité des investissements, était le moteur et le secteur d’embauche d’un nombre d’actifs de plus en plus élevé.

2 Prédominance de l’industrie

Au-delà de la réalité économique, la gestion de l’industrie par l’Etat va susciter des progrès scientifiques et techniques considérables :

- Dès 1960, la France se dote d’une force de frappe nucléaire. Elle s’affirme également au plan mondial, après avoir brillé dans l’aéronautique au cours des années 50, par ses réalisations technologiques. Les centrales nucléaires, l’aéroport d’Orly, le tunnel du Mont-Blanc, l’usine marée-motrice de la Rance, l’avion Caravelle et le paquebot France, sont autant de vitrines d’une nation prospère où le plein-emploi n’est pas un objectif mais une réalité.

- Dynamiques, les industries de pointe jouent un rôle stratégique dans la compétition internationale, bénéficiant d’un soutien actif de l’Etat. De surcroît, ces investissements assureront le succès des nouvelles technologies comme l’ordinateur avec la découverte des circuits intégrés en 1961.

Le progrès se diffuse, les PME sous-traitantes représentent alors en valeur ajoutée et en effectif, un poids économique semblable à celui des donneurs d’ordre.

Remarquons que la décennie 1950-1960 sera marquée par un fort taux de croissance de 5,5 % en moyenne par an.

La fin des années soixante, est une époque de consommation de masse, l’indice qui mesure la production mondiale passe de 100 en 1950 à 270 en 1970.

2.1 1970-1980 : des premières restructurations à l’émergence du néo-libéralisme

Le déclenchement de la crise énergétique pèsera de manière décisive sur les politiques économiques internes.

Alors que la part du nucléaire dans la production électrique est encore très faible, l’augmentation brutale du prix du pétrole (multiplié par 5,5 entre 1973 et 1982) prend la France et les économies occidentales à contre-pied. Elle provoque un renchérissement considérable de tous les coûts de production et génère, de fait, une diminution de la demande. C’est ici que s’ancre le chômage de masse et qu’intervient le contrôle des aides nationales, et un volet social préparant aux retraites anticipées.

Au lendemain d’un développement assis sur des industries traditionnelles, marqué par un investissement public conséquent (4,1 % du PIB 1980) l’économie voit poindre au travers des restructurations, la remise en cause de son modèle de croissance. La financiarisation de l’économie en sera l’instrument, la lutte contre l’inflation la mesure phare. Imposée en France en 1983 avec la politique de désinflation.

Conséquence logique de ce bouleversement, l’Etat confronté à des acteurs industriels puissants va abandonner son rôle tutelle qu’il exerçait sur les marchés financiers. Il renonce aux responsabilités qu’il s’était assignées. Ultérieurement, les traités européens paralyseront sa capacité à soutenir l’appareil productif national.

Le monde industriel est entré dans une phase de renouvellement, d’autant que la montée en puissance des télécommunications et des Nouvelles Technologies de l'Information et de la Communication (NTIC) va largement redessiner le paysage économique.

2.2 L’esquisse libérale des années quatre-vingt

Le processus de la mondialisation permet aux firmes multinationales de prendre une nouvelle dimension et contraindre les Etats à adopter des politiques favorables à leurs intérêts particuliers, au détriment de l’intérêt général. Pour affirmer toujours plus leur influence sur la scène économique mondiale, les entreprises disposent de toute une palette de stratégies qui loin d’être exclusives les unes des autres donnent lieu à des recompositions et à des mouvements permanents: délocalisations de la production, investissements dans les zones franches, IDE (investissements directs étrangers), fusions-acquisitions, externalisation, sous-traitance…

2.2.1 Les délocalisations

Strictement, le concept de délocalisation consiste dans la fermeture d’une unité de production dans un pays donné en vue de l’ouverture d’une unité dans un pays étranger et de la réimportation de la production pour servir le marché national. Mais dans ce cas, la création d’une unité à l’étranger ne s’accompagne pas nécessairement de la fermeture d’une usine dans le pays d’origine de l’entreprise qui investit hors de ses frontières. Par ailleurs, les délocalisations s’appliquent rarement à l’ensemble du processus de production mais une ou plusieurs étapes (l’assemblage par exemple).

Il s’agit donc au sens large des choix de localisation conduisant à séparer les lieux de fabrication ou de transformation des marchandises de leurs lieux de consommation.

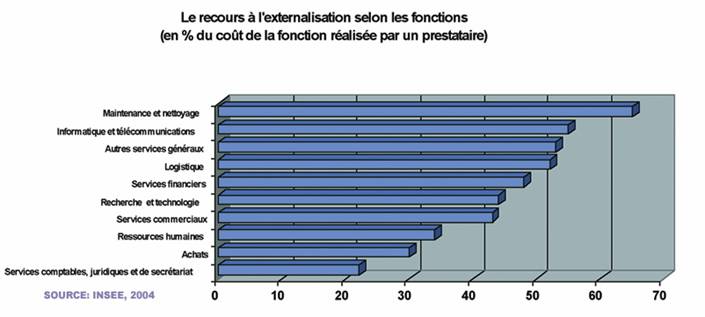

2.2.2 Externalisation et sous-traitance

Une autre pratique consiste dans l’externalisation de la production qui recoupe en partie la sous-traitance. Une entreprise peut décider d’abandonner certaines activités ou certaines fonctions en cessant de les réaliser elle-même pour acheter une prestation extérieure à un fournisseur. L’objectif visé est une réduction des coûts par le recours au marché et la spécialisation des fournisseurs censée permettre des économies.

D’après l’INSEE, le recours à un prestataire extérieur varie de 20 à 65 % selon les fonctions, la maintenance et le nettoyage étant les activités qui sont le plus souvent réalisées par une entreprise de services.

Autre phénomène particulièrement développé dans l’industrie, qui n’est pas étranger à la sous-traitance, le recours au travail intérimaire a pris une nouvelle ampleur au cours de la dernière décennie. Entre 1990 et 2000, le poids de l’intérim a triplé dans l’industrie, pour représenter l’équivalent de 250 000 emplois à temps complet. Sous couvert de flexibilité du travail, l’emploi intérimaire a donné lieu à des abus en tout genre.

2.3 Les dérives du capitalisme financier

L’internationalisation des groupes français a connu une phase particulièrement intense à la fin des années quatre-vingt-dix et au début du nouveau siècle. La soif d’acquisitions a même propulsé la France au second rang des investisseurs mondiaux en 2000. Comme le souligne une étude récente de l’INSEE (Economie & Statistiques, n° 363-365, 2003), ce phénomène opère « un transfert de la France vers l’étranger, notamment vers les Etats-Unis… [qui s’est] traduit par une augmentation des dividendes versés par la base productive .

Selon les données du Ministère de l’industrie (Sessi, statistiques industrielles, février 2003), « les groupes étrangers contrôlent, en 2000, 30 % du potentiel industriel français, et même plus de 50 % dans les secteurs de haute technologie. Conséquence logique, la part de l’emploi manufacturier sous « contrôle étranger » a doublé depuis 1980. Loin de constituer le repoussoir décrit par le patronat, la France est au contraire une destination privilégiée des groupes internationaux, à tel point que cela peut générer des risques commerciaux et créer une forte dépendance de l’emploi.

L’emprise de la finance sur les stratégies industrielles des groupes implique la prééminence de la valorisation boursière comme critère de gestion des entreprises.

Concernant la logique productive, le temps des financiers vient buter sur le temps des industriels. L’horizon du court terme et l’anticipation des sanctions par les marchés financiers peuvent tout simplement avoir pour effet de mettre en péril la pérennité de l’activité. Le renouvellement des produits exige en effet d’importants efforts en matière d’innovation et la conduite de projets réclame du temps avant la mise en vente sur le marché. En exerçant une pression excessive sur les résultats des entreprises, les détenteurs de capitaux et l’actionnariat limitent indirectement leur potentiel de croissance en pénalisant leur capacité à préparer l’avenir. Ces restrictions réduisent parallèlement les sources de productivité et par conséquent la capacité de l’entreprise à dégager de la richesse…

En 2003 (milliards

d’Euros)

Produit Intérieur Brut Français : 1 557,2

Valeur Ajoutée (richesses créées) : 1 395,2

Excédent Brut d’Exploitation (EBE) : dont524,3

Investissement

(FBCF) :-154,1 ????

Profits non investis = 370,2 ????

Source : Comptes de la Nation – INSEE Informations Rapides n° 126, avril 2004

Sous les effets croisés d’une euphorie boursière autoentretenue par les marchés financiers et de l’influence des actionnaires sur la stratégie des entreprises, la multiplication d’acquisitions risquées (les F-A ont représenté plus de 11 % du PIB français en 1999, 12 % en Allemagne et plus de 20 % au Royaume-Uni) s’est traduite en 2000 par l’explosion d’une bulle spéculative qui a généré une destruction de valeur (et d’emplois !) sans précédent et a mis au jour la réalité de pratiques financières frauduleuses largement partagées (Enron, Worlcom, Vivendi-Universal…).

2.4 Les adaptations au libre échange mondialisé des années 1990 : vers une nouvelle géographie économique mondiale

Progressivement, la recherche du moindre coût de production ne constitue plus l’unique motivation de la localisation. L’émergence de certains pays du Sud non plus seulement comme simples fournisseurs des grandes économies du Nord mais en tant que marchés en expansion rapide. la contribution des pays du Sud à la croissance du commerce international s’est vue multipliée par quatre à la fin des années quatre-vingt-dix.

Une redistribution de la carte des exportations s’opère entre pays du Sud, signe que certains délaissent progressivement ces activités intensives en main-d’œuvre au profit de nouveaux pays situés à un stade antérieur de développement : le Pakistan, le Bangladesh, le Maroc ou la Tunisie.

Jusqu’au début des années quatre-vingt-dix, les écarts de qualification et de formation professionnelle mettaient à l’abri les pays industrialisés de la concurrence .

2.5 Une inversion de tendance à l’œuvre

C’est beaucoup moins le cas aujourd’hui, comme en témoigne l’attrait exercé par la main-d’œuvre qualifiée, voire très qualifiée, dans les Pays d’Europe Centrale et Orientale (PECO), en Chine et particulièrement en Inde dans les domaines des services informatiques.

Plus encore, l’économie indienne opère une montée en gamme rapide en investissant massivement dans des activités de plus en plus denses en valeur ajoutée, comme l’ingénierie, l’analyse financière et le conseil en technologies de l’information. Dans un pays qui compte quelque 650 000 ingénieurs et en forme 165 000 par an, le vivier paraît inépuisable et le place en position idéale pour devenir un acteur clé de l’innovation.

Cette nouvelle donne justifie d’autant plus les efforts de formation, initiale et continue, qui doivent être accomplis pour préserver et améliorer le niveau de qualification des salariés français.

Au sein des pays développés, certains se révèlent particulièrement bien placés dans leur adaptation aux secteurs dynamiques. C’est le cas pour la Finlande et pour l’Irlande qui ont durant la période fait progresser leurs parts de marché dans ces secteurs. Dans le cas de la Finlande, ces résultats reflètent indéniablement les efforts réalisés en matière de Recherche & Développement et les investissements dans les niches technologiques, en particulier dans les équipements électriques et électroniques (plus de 20 % de la valeur ajoutée finlandaise et 63 % des dépenses intérieures brutes de recherche & développement des entreprises).

3 Conclusion

Depuis vingt 20 ans, le marché règne en maître; l’Etat n’a

cessé de transférer des pans entiers de sa souveraineté : monnaie, budget,

énergie, politique industrielle … des domaines vitaux où les décideurs sont des

quasi inconnus, et qui prétendent imposer leurs lois.

Il s’agit de tordre le cou au mythe d’une société de services autocréatrice d’emplois.

Une société de services n’a tout simplement d’existence et de réalité que dans

la mesure où elle peut s’adosser sur un solide potentiel industriel bien

orienté sur les secteurs d’avenir.

Il est donc essentiel qu’à la vision court-termiste, guidée

par la rentabilité, se substitue celle à long terme des pouvoirs publics. Une

réflexion s’impose et l’urgence la commande.

Au moment où les multinationales entendent contraindre les salariés au

renoncement de leurs droits sociaux, la réduction du temps de travail par

exemple, le syndicalisme libre et indépendant ne peut se plier au chantage à la

délocalisation, pas plus qu’il ne saurait considérer comme inéluctables le

libéralisme économique et le marché roi.

Pour répondre aux besoins de personnel qualifié, l’industrie doit se doter d’une politique de formation dynamique. Or, les statistiques disponibles sur la formation continue indiquent que de 1996 à 2000 les budgets de formation des entreprises industrielles n’ont pas suivi la croissance (3,1% de la masse salariale en 2000 contre 3,6% en 1996). Le taux de participation des salariés à des actions de formation tend d’ailleurs à régresser, alors qu’il progresse dans l’Union européenne. De plus, la répartition très inégale de l’effort de formation, déjà marquée selon les secteurs, pénalise les salariés des petites entreprises d’une part, les salariés âgés de plus de 45 ans de l’autre. Globalement, la formation profite essentiellement aux ingénieurs et agents de maîtrise, ce qui ne fait qu’accroître le fossé avec les salariés moins qualifiés.